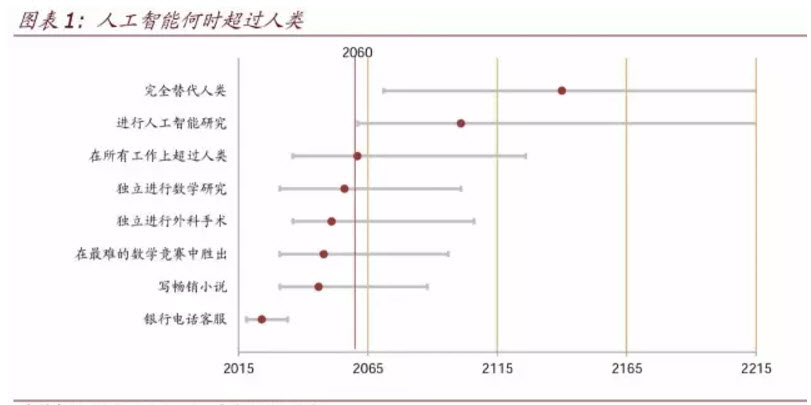

根据耶鲁大学和牛津大学的研究人员对 352 位人工智能专家进行了采访,人工智能到2060 年前后有 50%的概率完全超过人类。这份研究预测在 10 年内,人工智能将会在以 下领域超过人类:翻译领域(2024),高中水平的写作(2026),驾驶卡车(2027)。

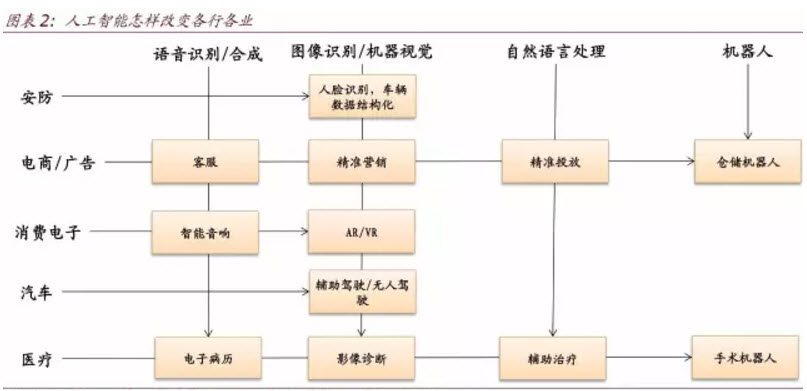

在这份报告里,我们着重分析四种人工智能技术(语音,图像,自然语言处理,机器人) 对五个行业(安防,互联网电商/广告,消费电子,汽车,医疗)的影响(图表 2)。

从技术角度来看:

语音技术成熟但应用场景有限。语音识别是目前发展最成熟的人工智能技术。Nuance, 科大讯飞,Google,百度等主流厂商的近场语音识别率都达到 99%以上。但目前应用场 景局限在电子病例,智能客服,在线教育,车载导航等少数几个领域。随着未来语音识 别种类的进一步丰富,识别环境通用性的增强,以及远厂语音技术的突破,一定会帮助拓展其应用范围到智能家居等更多场景中。

图像识别落地机会最多。图像识别技术不但有着非常高的识别准确率,而且能够很快给 出智能的反馈,因此图像识别技术最容易快速落地到各行各业中。安防行业中的车辆数 据提取,医疗行业的影像诊断,电商行业中的精准营销,以及辅助驾驶都为图像识别技 术提供许多落地变现的机会。

自然语言处理在互联网行业中应用最为成熟。我们注意到基于人工智能的精准营销正帮助互联网广告公司不断提升流量价值,而且一些智能的销售客服机器人正在逐步替代人 工成为线上销售,售后维护的主力军。

智能机器人技术有待成熟。我们注意到一些公司开始在仓储机器人、手术机器人等细分 行业进行探索。但技术还有待成熟。

从行业角度来看:

安防是人工智能在中国最容易变现的行业:十几年的平安城市建设,使中国的城市管理 者已经积累了强大的视频数据采集能力。交通拥堵及反恐等应用场景又急需最先进的人 工智能技术。

互联网广告和电商蕴含大量的数据,为人工智能在互联网广告和电商领域的应用提供了广阔的资源和空间。例如,互联网公司通过基于用户画像的精准广告投放,在过去三年 提高了广告单次点击成本(CPC)170%。

AI 促进消费电子升级换代:3D 光学感测等 AI 功能会帮助现有智能手机提高售价,同时 促进智能音箱等新品类的发展。

汽车行业 2021 年前后实现无人驾驶:随着 Tesla AutoPilot 2 系统的发布,GM 宣布自己 的自动驾驶系统 Super Cruise。我们注意到汽车智能发展呈现加速趋势。我们预计汽车主机大厂在 2021 年前后能够实现商业化的无人驾驶服务。

医疗行业空间巨大,但技术还有待成熟。电子病历的建立,不仅仅用到了语音识别技术,也整合了医疗大数据;影像诊断则用到了图像识别技术,现在在国内外都已经形成成熟 的商业模式。辅助治疗和手术机器人由于技术的尚不完善,还在小范围推广。由于语音 识别技术和机器视觉技术的成熟,大量应用这两个技术的行业将迎来 AI 变现的更多机会。

直接受益行业:

数据中心:人工智能的普及会推动云计算服务及资本开支的快速增长。我们预计到 2020年,八大主要科技公司在数据中心相关的资本开支总计将达约 900 亿美元,约占全球电信业资本开支的 25%。

半导体:我们认为 2020 年人工智能相关半导体的市场空间将达到 117 亿美元,其中云端服务器市场规模 76 亿美元,智能手机移动端 41 亿美元。除了上游的芯片设计厂商将 受益之外,中下游晶圆代工及封装测试厂也将同步获益。

传感器:第二是收集数据需求的增加,手机及汽车上搭载传感器数量大幅上升。我们预 计传感器市场从 2016 年的 82 亿美金扩大到 2025 亿的 290 亿美金(15% CAGR)。

人工智能加速升级,孕育新市场

在过去的二十年间,主导消费电子的终端应用从 PC 切换到智能手机,然而自 2007 年苹 果发布 iPhone 已有十年,全球智能手机渗透率已近饱和,据 Gartner 预测,2017~2020 年 PC 出货将持续负增长,而智能手机的出货增速仅维持在 1~2%。我们认为人工智能对 消费电子行业主要有以下左右。

新功能推动单机价值量上升。AI 算法的采用带来语音识别、人脸识别、VR/AR 等新功能 在消费电子中的渗透,对于整机厂而言,新功能将带来单机价值量的提升,实现丰富产 品线和差异化,以提升或者稳定产品价格;而对零部件厂商而言,更多传感器以及专业 性能的处理器需求不断提升规格,带来市场空间的成倍增长。

AI 应用提升换机频率。同样以 iPhone 为例,美国是 iPhone 最大的用户市场,而用户换 机的频率和 iPhone 重大更新密切相关,每次出现重大革新之时,用户换机倾向增加,换 机周期缩短。因此,预计以 3D 光学感测等为代表的 AI 应用的加入,将促进用户对原有 的设备进行更新。

AI 加速新应用诞生,空间不容小觑:借助 AI 算法工具,例如语音识别、机器视觉、3D 导航等,智能音箱、无人机、VR、共享单车、智能摄像头……我们熟悉的智能硬件都在 性能和用户体验上拥有明显提升,而成本的增加微乎其微。以大疆 Spark 为例,其售价 仅为 3,299 元,但拥有更先进的手势识别功能。未来,判断 AI 将应用于更多的消费电子 领域。此类智能设备领域虽然当前尚未放量(年出货规模在 1,000 万台以下),市场规模 在 100 亿美元以下,但总体规模依旧不容忽视,据 IDC 预测,2020 年仅 AR/VR 可望成 长至千亿美元(vs. 2016 年的 52 亿美元)。

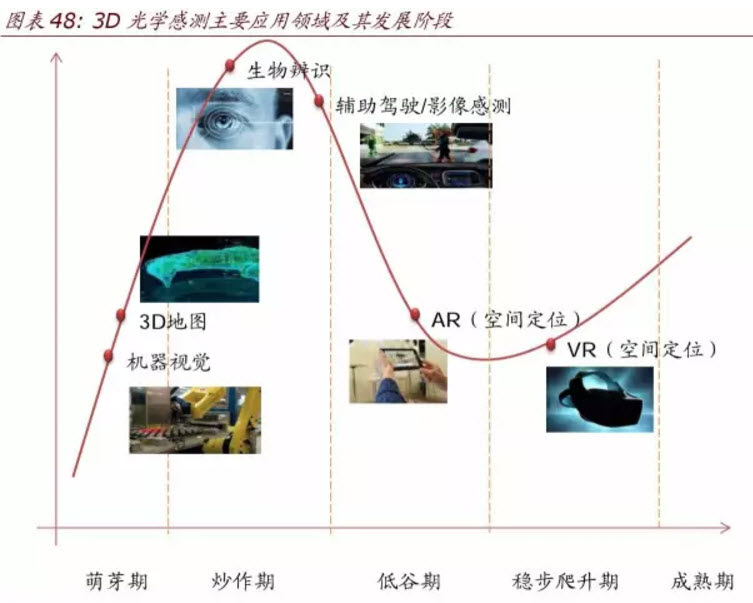

3D 光学感测: 从生物辨识到 AR/VR。应用场景广泛

3D 光学感测看似仅是在传统二维的光学传感上增加了一个维度,但是其应用场景不可估 量。我们将其简单归纳为两类:3D 探测和空间定位。其中 3D 探测可以用于生物辨识、 机器视觉、和影像感测(主要应用于辅助驾驶、3D 交互等);空间定位则主要应用于 3D 地图构建和 AR/VR 定位。

受益于智能手机等消费电子需求带动,根据 Yole 预测,在 2016~2022 年 3D 感测设备市 场空间年复合增速将达 37.7%,其中 2017 年设备市场空间接近 20 亿美元,其中消费电 子贡献约 25%。

算法难度从简单到复杂。在硬件上,3D 光学感测在发射与接收端已非常成熟;在算法难 度上,生物辨识与机器视觉属于较为基础的应用,而辅助驾驶、3D 交互则需要叠加多种 基础方案配合形成,到 AR 与 VR,则需要前几种技术的综合叠加和有机应用,且对处理 器的运算能力要求极高。

生物识别:3D 光学感测可应用于虹膜、面部、光学指纹识别等多项生物识别领域,生物 识别的算法复杂程度低,也是 3D 光学感测的入门级应用。

► 虹膜识别稳定性较指纹识别更高,3D 光学感测独有优势。与指纹识别的方案类似, 3D 光学感测还可以进行面部识别和虹膜识别,虹膜识别系统具有高安全性的优势, 可找出约 2000 个不同的特征点,与指纹约 100 个特征点相比,精确性更高。但虹 膜图像因为尺寸小,景深小,有效对焦不方便,因此图像获取是一个具有挑战性的 问题,采用波长为 800 纳米上下的近红外光源采集,虹膜图像是最清晰的。

► 面部识别当前误差仍较大。当前,面部识别的精准度无法上升到令人满意的阶段, 对相似度高的脸容易出现识别误差,且在佩戴眼镜的情况下则无法识别。

3D 机器视觉:提供更精确的信息,应用于汽车和精密制造。目前我们所应用的机器视觉 大多数是 2D 视觉,2D 视觉一般只能做到读取编码、条形码等,无法读取空间位臵。三 维机器视觉提供准确、实时的三维位臵信息,以便在汽车和精密制造产业中实现具有挑 战性的组件验证、物流和机器人应用的自动化,包括装上货架/取下货架、卸垛、打包和 组装验证等。产业尚处于萌芽期。整体而言,3D 机器视觉实现的门槛与生物识别相似, 机器视觉龙头 Cognex 早已有代表性的产品推出。目前主要应用于对先进生产要求高的 汽车工业等,但大规模渗透尚未打开。

辅助驾驶:激光雷达在 ADAS 领域应用前景甚广,应用障碍主要受制于成本。影像感测 其实最先应用于汽车辅助驾驶(ADAS)领域,发射和接收装臵一般被称为激光雷达。3D 光学感测起到收集路况信息的主要作用,在自适式巡航控制、车道偏移警示、车侧盲点 侦测、前方碰撞警示、夜视与停车辅助系统等多领域发挥感测功能。但受制于成本尚未 普及。

相较于毫米波雷达,激光雷达的主要优劣势有:

► 优势:精度更高,速度更快,适合远距离传输;

► 劣势:在雨雪雾等极端天气下性能较差;采集的数据量过大,目前价格高昂。

以上报告及数据均来自 CICC